在現代集團化企業管理中,母子公司財務報表的合并是真實、公允反映集團整體財務狀況、經營成果和現金流量的關鍵環節。其中,合并抵消分錄的編制是合并報表工作的核心與難點,其流程的規范性、準確性直接影響合并報表的質量,進而影響管理決策與外部投資者的判斷。因此,建立一套清晰、嚴謹的編制流程并輔以有效的風險控制措施,對于強化企業內控、提升財務管理水平至關重要。

一、 母子公司合并抵消分錄編制核心流程

一個系統化的編制流程通常包含以下關鍵步驟,形成一個從準備到復核的閉環:

- 前期準備與數據收集:

- 統一會計政策與期間:確保母公司與所有納入合并范圍的子公司采用統一的會計政策和會計期間,為合并抵消奠定可比基礎。

- 收集單體報表與資料:全面收集母公司及各子公司的個別財務報表、股權投資明細、內部交易明細(如購銷、資金往來、資產轉讓等)及相關合同協議。

- 編制合并工作底稿:

- 建立合并工作底稿,將母公司、各子公司的資產、負債、所有者權益、收入、費用等項目數據過人。

- 此底稿是進行所有抵消操作的基礎平臺。

- 識別與核對內部交易事項:

- 這是抵消工作的起點。需全面識別并詳細核對集團內所有內部交易,包括:

- 權益性投資抵消:母公司對子公司的長期股權投資與子公司所有者權益中母公司享有的份額。

- 內部債權債務抵消:母子公司之間的應收應付款項、預收預付款項等。

- 內部交易損益抵消:內部商品銷售、固定資產/無形資產買賣等產生的未實現內部銷售損益。

- 內部現金流量抵消:內部資金往來產生的現金流量。

- 編制合并抵消分錄:

- 根據《企業會計準則第33號——合并財務報表》的規定,針對識別的內部交易,在工作底稿中編制相應的抵消分錄。這是技術核心,要求會計人員具備扎實的專業判斷能力。

- 關鍵抵消分錄示例:

- 長期股權投資與子公司所有者權益的抵消:借記“實收資本/股本”、“資本公積”等,貸記“長期股權投資”、“少數股東權益”。

- 內部債權債務的抵消:借記“應付賬款”等,貸記“應收賬款”等。

- 內部購銷業務的抵消:借記“營業收入”,貸記“營業成本”、“存貨”(針對未售出存貨部分的毛利)。

- 過入與計算合并數:

- 將編制好的所有抵消分錄過人合并工作底稿。

- 分別計算各報表項目的合并數額(母公司數據 + 子公司數據 +/- 抵消金額)。

- 生成合并財務報表:

- 根據工作底稿計算出的合并數,正式填列合并資產負債表、合并利潤表、合并現金流量表和合并所有者權益變動表。

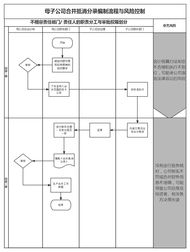

二、 風險控制圖:關鍵風險點與應對策略

為確保合并抵消工作的質量,企業需構建一個動態的風險識別與控制體系。以下風險控制圖勾勒了主要風險點及控制措施:

`

[風險控制圖示意]

風險領域 -> 主要風險點 -> 關鍵控制措施

1. 制度與基礎風險 -> 會計政策不統一,合并范圍不準確 -> 制定集團統一會計手冊,定期審核合并范圍

-> 內部交易識別不全、數據不一致 -> 建立內部交易對賬與報告機制,利用信息系統輔助識別

2. 編制過程風險 -> 抵消規則理解錯誤,分錄編制錯誤 -> 加強專業培訓,編制詳細操作指南與案例庫

-> 復雜交易(如多層交叉持股)處理不當 -> 引入專家復核,采用分步法或模塊化方式處理

-> 工作底稿鏈接錯誤,計算失誤 -> 利用Excel公式校驗或專業合并軟件,設置計算鉤稽檢查

3. 復核與報告風險 -> 抵消分錄未經有效復核與審批 -> 建立多級復核制度(編制人->主管->財務負責人)

-> 合并報表附注披露不充分、不準確 -> 制定附注披露清單模板,由專人負責核對

-> 未進行合并前后關鍵指標分析性復核 -> 對比合并前后毛利率、資產負債率等關鍵比率,分析異常波動

4. 信息系統與數據風險 -> 依賴手工操作,效率低、易出錯 -> 推動財務共享與合并報表系統建設,實現數據自動采集與抵消

-> 系統權限管理不當,數據安全存隱患 -> 實施嚴格的系統訪問權限控制與操作日志審計`

三、 強化內控的管理建議

- 組織與職責分離:明確合并報表編制團隊中各崗位(如數據收集、抵消編制、復核、審批)的職責,確保不相容職務相互分離。

- 制度化與標準化:將上述流程與風險控制措施固化為公司的《合并財務報表編制管理制度》,使各項工作有章可循。

- 能力建設:定期對相關財務人員進行合并報表專題培訓,更新會計準則知識,分享復雜案例處理經驗。

- 科技賦能:積極引入或升級合并報表軟件、ERP系統接口,減少手工干預,提高數據準確性、及時性與流程透明度。

- 內部審計監督:內部審計部門應定期對合并報表編制全過程進行獨立檢查與測試,評估內控有效性,并提出改進建議。

結論:母子公司合并抵消分錄的編制并非單純的會計技術工作,而是貫穿數據、流程、人員與系統的綜合性內控管理工程。企業只有構建起“流程清晰、風險可控、執行有力、監督有效”的閉環管理體系,才能確保合并報表信息真實可靠,為集團戰略決策、資源配置和風險防范提供堅實的數據支撐,最終提升企業整體管理效能與市場信譽。